「40代になって、ふと気づいた…

年金だけじゃ、どう考えても

老後資金が足りない!」

「このままじゃ、

老後破産まっしぐら…?」

お金に対する強烈な不安と焦りで、

憂鬱になっていませんか?

もし危機感を持っているなら、

まずはこの記事を読んで、

原因から理解していきましょう。

この記事では、

40代・独身・転職7回のこの僕が、

「年金だけじゃ足りない」という

厳しい現実にどう向き合い、

40代からでも間に合う

具体的な老後資金対策を、

僕自身の体験と

FPの勉強で得た知識を元に、

包み隠さず徹底解説します。

- 年金だけでは、

なぜ老後が厳しいのか

(リアルな数字)

- 40代からでも間に合う、

5つの具体的なサバイバル術

- 僕が「23年で5000万円」を目指す、

リアルな計画

皆さんも「ねんきん定期便」を

見たことありますよね?

僕は「ねんきん定期便」を見て

愕然とした一人です。

そこで「このままじゃヤバいだろ…」

と危機感を感じて、

「お金」について勉強を始めました。

そのリアルな葛藤と行動があるからこそ、

あなたの不安に寄り添えます。

これを読めば、

あなたの「老後資金どうしよう…」

という漠然とした不安が、

具体的な行動計画に変わります。

「年金だけじゃ暮らせない」と嘆くのは、

もう終わりにしましょう!

年金が足りない問題に立ち向かい、

あなたらしい豊かな老後への第一歩を、

僕と一緒に踏み出しましょう!

「22ヶ所骨折・借金・転職7回以上」 人生のハードモードから、知識(簿記・労基法)だけで生還しました。

「逃げる」は恥じゃない、戦略だ。 40代の現場ドライバーが、教科書には載っていない「会社と戦い、身を守るための泥臭い生存術」を発信中。

- 全商簿記1級(会計・工業)

- 日商簿記2級(知識)

- 退職代行利用経験あり

- 交通事故・労災認定(後遺障害)

ネットの嘘に疲れた方へ。僕が恥を晒してまで「証拠」を出す理由

➜ 【キャリトークのポリシー】

ノンキャリ

人生「詰み」から生還した40代ドライバー

なぜ僕らは

「年金だけじゃ足りない…」と

絶望するのか?

40代になると、なぜ急に

老後資金への不安が

現実味を帯びてくるのでしょうか。

そこには、僕らを取り巻く

厳しい現実があります。

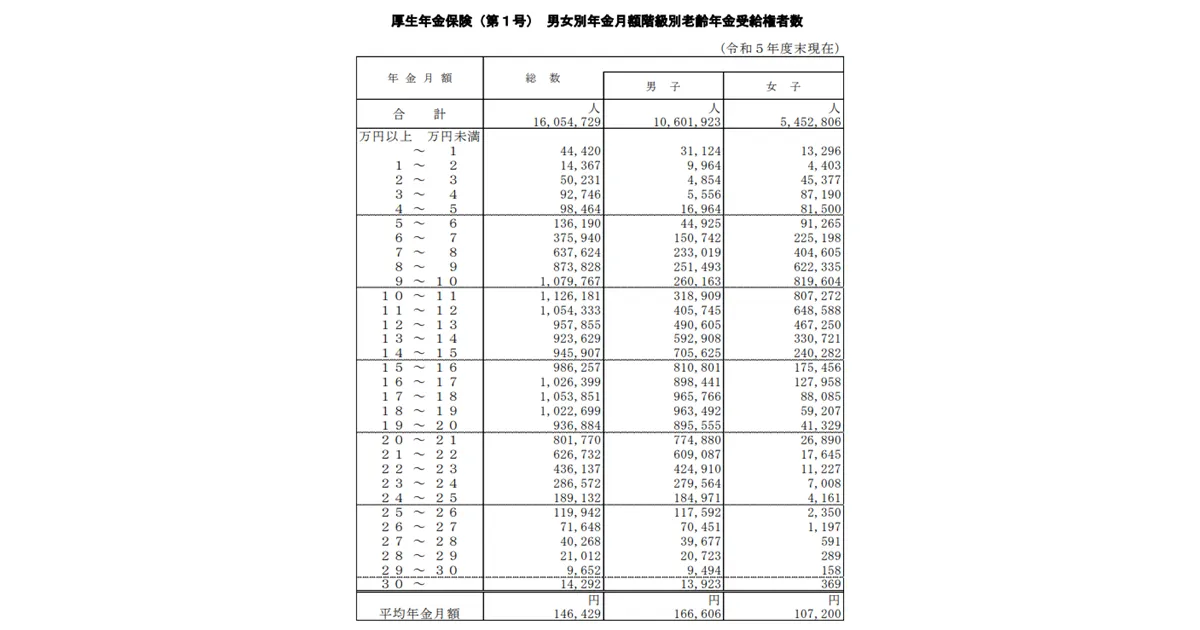

衝撃データ!僕らがもらえる年金、

ぶっちゃけいくら?

対策を打つ前に、まず現状の把握から

いきましょう。

厚生労働省のデータによると、

令和5年度の厚生年金受給者の平均年金月額は、

国民年金分を含めて約14.6万円です。

厚生年金保険・国民年金事業の概況

どうでしょう?

思ったより少ないと感じませんか?

僕も自分の年収で

シミュレーションしてみましたが、

正直、これだけで生活するのは厳しいな、

と感じました。

老後の生活費って、一体いくらかかる?

一方、老後の生活費は、

総務省の家計調査によると、

単身世帯でも月に約14.9万円

かかるとされています。

(夫婦世帯では25.6万円)

2024年(令和6年)平均結果の概要|統計局

年金だけでは、

最低限の生活費すら賄えない

可能性があるということ。

僕もこの事実を知った時、

本気で震えました(苦笑)。

このままじゃヤバすぎるだろと。

俗に言われている、

「老後2000万円問題」は、

他人事ではありません。

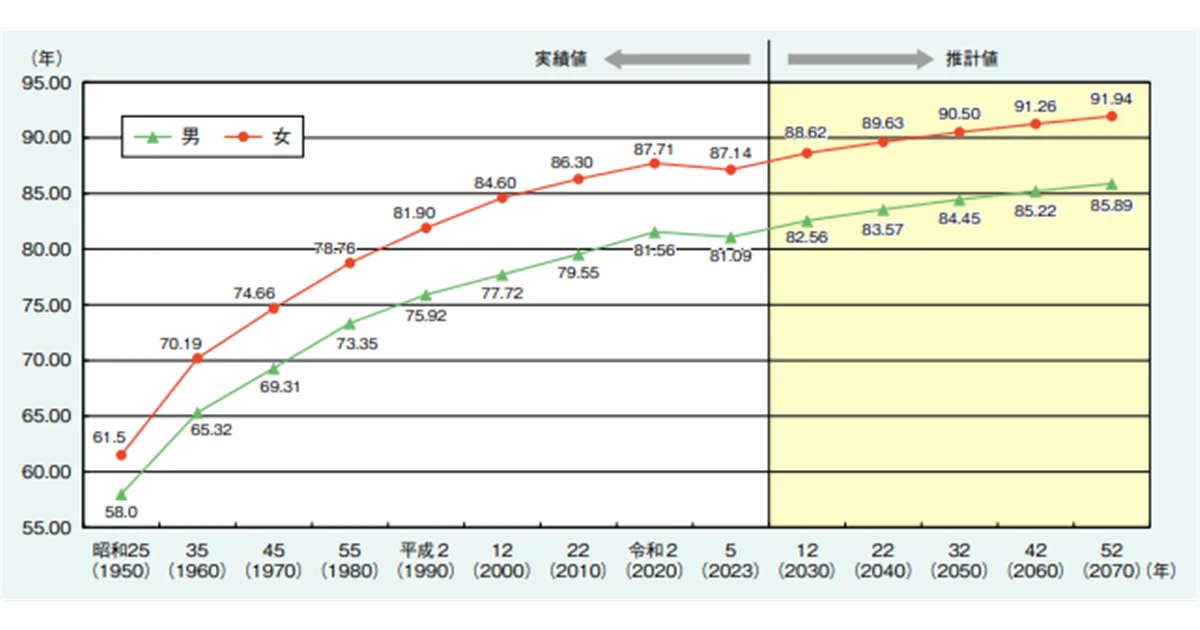

「人生100年時代」の落とし穴

医療の進歩で、

日本人の寿命はどんどん延びています。

これは喜ばしいことですが、同時に

「長生きする分、お金もかかる」

というリスクも背負うことになります。

内閣府のホームページには、

日本人の平均寿命は令和5年現在、

男性は81.09 年、

女性 は87.14 年となっています。

内閣府ホームページ

「長生きリスク」なんて言われています。

さらに、物価が上がり続ける

インフレが起これば、

今の貯金の価値は目減りしてしまいます。

長生きとインフレ、この2つのリスクが、

老後資金を脅かす大きな要因なんです。

【僕の体験】40代になって急に

リアルに感じ始めた「老後の不安」

僕自身、30代までは

「老後なんて、まだ先の話」と、

正直あまり深く考えていませんでした。

考えたくもない、

っていうのが本音でした。

でも、40代に突入し、

親の介護や

自身の体力の変化を

感じ始めると、

急に「このままで

本当に大丈夫なのか?」

という、リアルな不安に

襲われるように

なったんです。

これを読んでくれているあなたも、

そうじゃありませんか?

【僕の結論】「年金足りない」なら、

今すぐやるべき!40代からの

老後資金サバイバル術5選

絶望していても、

時間が減っていくだけ。

年金が足りないなら、

自分たちで対策を打つしかない!

40代からでも間に合う、

僕が実践している

(これからやろうとしている)

具体的なサバイバル術を5つ紹介します。

- まずは現状把握!

「ねんきん定期便」と家計簿で、

自分の立ち位置を知る - iDeCoとNISAはマスト!

税制優遇をフル活用して

「じぶん年金」を作る - 「副業」で収入の柱を増やす!

- 徹底的な「固定費削減」と

「賢い節約」 - それでも不安なら、

プロ(FP)に相談する勇気

術①:まずは現状把握!

「ねんきん定期便」と家計簿

「ねんきん定期便」と家計簿

敵を知り、己を知れば百戦危うからず。

まずは、毎年届く「ねんきん定期便」で

自分が将来いくら年金をもらえるのか、

正確な数字を把握しましょう。

そして、家計簿をつけて、

毎月の収支を「見える化」する。

これが、老後破産を回避するための、

全ての始まりです。

術②:iDeCoとNISAで

「じぶん年金」を作る

「じぶん年金」を作る

40代から始める資産運用として、

カギを握るのが、

iDeCoとNISAです。

iDeCoは掛金が所得控除になり節税しながら、

NISAは運用益が非課税になり効率よく、

将来のお金を準備できます。

国の制度を利用しない

手はありません。

もちろん、

国が公表しない

デメリットも

ありますので、

焦って手を出すのは

禁物です。

術③:「副業」で収入の柱を増やす!

節約だけでは限界があります。

ならば、収入を増やせばいい。

僕も、本業の派遣ドライバーとは別に、

このブログ運営などの副業で、

収入の柱を増やそうと必死です(笑)。

会社に頼らない収入源を持つことは、

老後の安心に直結します。

術④:徹底的な

「固定費削減」と「賢い節約」

「固定費削減」と「賢い節約」

収入を増やすと同時に、

支出を減らすことも重要です。

特に、毎月自動で引き落とされる

スマホ代や保険料といった

「固定費」の見直しは、効果絶大。

我慢を続ける節約ではなく、

一度見直せば効果が続く、

賢い節約を心がけましょう。

まずは小さな節約から始めたい、

というあなたには、

僕が実践している「ちりつも貯金」の具体的なコツをまとめた、

こちらの記事がおすすめです。

術⑤:それでも不安なら、

プロ(FP)に相談する勇気

プロ(FP)に相談する勇気

「色々やったけど、やっぱり不安…」

そんな時は、一人で抱え込まず、

お金の専門家であるFPに

相談するのも一つの手です。

客観的な視点で、

あなたに合ったライフプランを

一緒に考えてくれます。

僕も、自分の計画に自信を持つために、

無料相談の利用を検討中です。

自分で本を買ったり、

WEBで調べたりして

予備知識をつけておくだけでも、

めちゃめちゃ役立ちますよ。

「年金足りない」

40代が抱える疑問と不安Q&A

「年金足りない」は、

「新しい生き方」を考える

チャンスだ!

年金が足りないという現実は、

僕ら40代にとって、

目を背けられない

大きな問題です。

でも、この記事を読んで、

「ヤバい!でも、まだやれることがある!」と

少しでも希望の光が見えたなら、うれしいです。

- 「年金だけじゃ足りない」は、

僕ら40代の共通の悩み!

まずは現実を直視しよう。

- 悲観する必要は全くない!

40代からでもできる対策は

たくさんある!

- 「お金の知識」を身につけ、

「具体的な行動」を

「今日から」始めること!

僕が実践している

具体的な貯金術は、

別の記事で詳しく解説しています。

「お金の不安」を少し軽くする

ヒントが見つかるかもしれませんよ!

そもそも、なぜ今まで

お金が貯まらなかったのか。

その根本的な原因と解決策については、

こちらの記事で詳しく解説しています。