どうも、ノンキャリです。

今夜も4トントラックのハンドルを握りながら、暗い国道を走っています。 深夜にエンジンを切って飲む缶コーヒーは、やけに苦い。

「会社を辞めたら、貯金が尽きて野垂れ死ぬんじゃないか?」

そんなドロドロした恐怖で、夜も眠れなくなっていませんか? その気持ち、痛いほど分かります。 僕もかつて、何の知識も持たずに「根性」だけで生きていこうとして、見事に地獄を見た人間だからです。

もし、あの時の僕に「知恵」がなかったら。 もし、国が用意してくれた「セーフティネット」の存在を知らなかったら。 今ごろ僕は、このトラックの運転席に座ることすらできず、文字通り終わっていたはずです。

今日は、僕がどん底から生還するためにしがみついた「血の通った生存マニュアル」を共有します。 教科書に書いてあるような、お利口な解説じゃありません。 22箇所の骨折と、自己破産を経験した僕が、泥をすすりながら見つけた「盾」の話です。

「22ヶ所骨折・借金・転職多数」 人生のハードモードから、知識(簿記・労基法)だけで生還しました。

「逃げる」は恥じゃない、戦略だ。 40代の現場ドライバーが、教科書には載っていない「会社と戦い、身を守るための泥臭い生存術」を発信中。トラックドライバーに転職したい人への情報も発信中。

- 全商簿記1級(会計・工業)

- 日商簿記2級(知識)

- 退職代行利用経験あり

- 交通事故・労災認定(後遺障害)

ネットの嘘に疲れた方へ。僕が恥を晒してまで「証拠」を出す理由

➜ 【キャリトークのポリシー】

ノンキャリ

人生の失敗専門家・トラックドライバー

知識は「武器」じゃない、自分を守る「盾」だ

突然ですが、ちょっと想像してみてください。 もしあなたが今、大怪我をして明日から1歩も動けなくなったら? あるいは、上司のクソみたいなパワハラで心がポッキリ折れて、朝起き上がれなくなったら?

「金がないから、死ぬしかない」

本気でそう思うかもしれません。昔の僕なら、間違いなく絶望してました。 僕がバイク事故で22箇所を骨折し、そこからどうやって這い上がってきたかの詳細は、以下の記事でも生々しく書いています。

→22箇所の骨折と自己破産。それでも僕が前を向いて走れる理由

でも、それは大きな間違いです。 日本という国には、僕たちが「無知」なだけで、実はかなり強力な守備範囲を誇るシステムが備わっています。 それが「社会保障の4つの柱」です。

ぶっちゃけ、名前なんて覚えなくていいです。 ただ、この4つの柱が「いつ、どうやって自分を助けてくれるのか」だけは、今この場で脳みそに叩き込んでください。

これを知っているかどうかで、会社を辞める時の「得体の知れない恐怖」は、ただの「対処可能な問題」に変わります。

第1の柱:社会保険(とくに命を救う「労災」の力)

まず、絶対に知っておかなければならないのが「社会保険」です。 そのなかでも、僕がもっとも恩恵を受け、震えるほど感謝したのが「労災(労働者災害補償保険)」です。

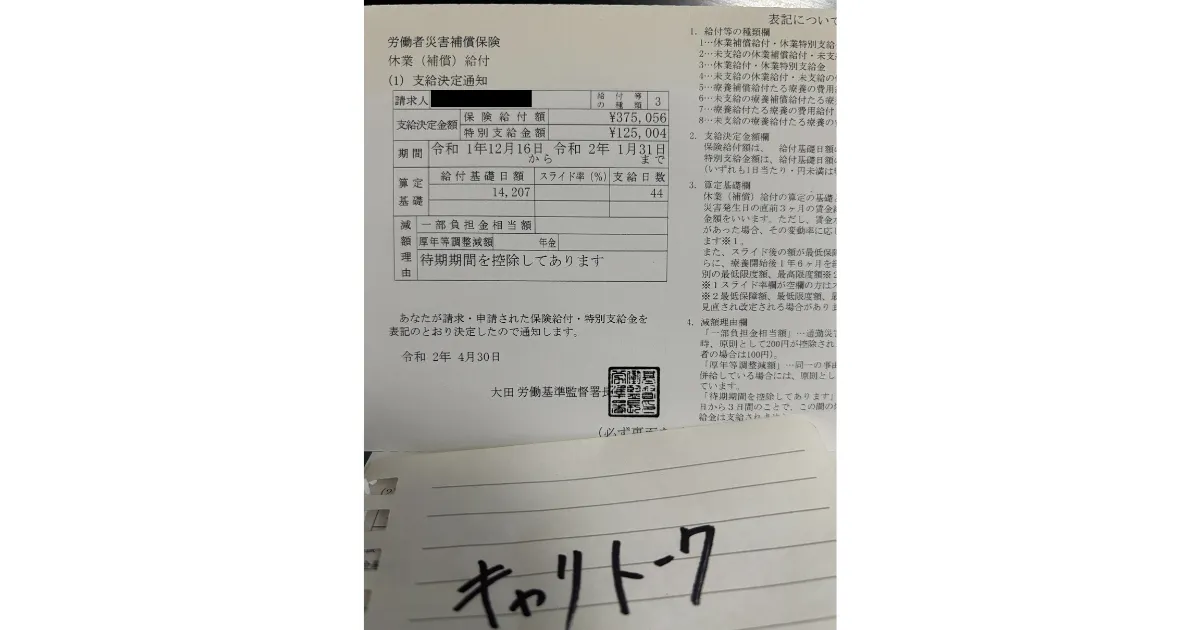

22箇所の骨折と、1枚のハガキ

数年前、僕はバイク事故で体の22箇所を骨折しました。 手元には、病院から渡された2557枚ものレントゲンデータが収まったディスクがあります。 それを見るたび、今こうして生きているのが、知識のおかげだと実感します。

当時の僕は、社会保障のことなんて1ミリも知らないバカでした。 「入院費はどうしよう」「働けない間の生活費は?」と、絶望で目の前が真っ暗。 でも、そんな無知な僕の元に、大田労働基準監督署から1枚のハガキが届いたんです。

そこには「50万円」という支給決定額が書かれていました。

「心の傷」だって、労災の守備範囲だ

ここで、あなたに伝えておきたいことがあります。 労災は、僕のような「骨折」や「流血」だけが対象ではありません。

会社での異常な長時間労働や、人格を否定するような上司の罵倒。 それによって心が悲鳴を上げ、眠れなくなり、病院で「適応障害」や「うつ状態」と診断された場合。 それだって、立派な「労働災害」になる可能性があるんです。

※ただし、心の傷(精神疾患)で労災を認めてもらうには、いくつか高いハードルを越える必要があります。

⇒【実体験】精神疾患で労災は降りるのか?「心の傷」を盾にするための具体策※現在、僕と同じように苦しむ方へ向けて、失敗しないための「手順」を全力で執筆中です。近日公開予定ですので、少々お待ちください。

第2の柱:公的扶助(親父を救った、最後の「底板」)

次に話すのは「公的扶助」、平たく言えば「生活保護」のことです。

この言葉を聞いた瞬間、多くの人が「自分には関係ない」「人生終わった人の行く末だ」と、無意識に目をそらします。 正直に言います。昔の僕もそうでした。 でも、今の僕は断言できます。

生活保護は、人生に絶望した人が最後に落ちる「穴」じゃありません。 これ以上下に落ちないように敷かれた、最強の「底板」です。

脳梗塞で倒れた82歳の親父の現実

僕には、脳梗塞の後遺症と闘っている82歳の親父がいます。 親父は今、生活保護を受けています。

もしこの制度がなかったら? 4トンのハンドルを握る僕のわずかな給料だけで、親父の介護費も治療費もすべて背負い込んでいたら? 間違いなく、僕も親父も共倒れになって、今ごろ心中でも考えていたかもしれません。

「いざとなったら、これがある」 そう思えるだけで、ブラック企業を辞める勇気が、心の底から湧いてくるんです。

ちなみに、会社を辞めた後の「お金」の話で言うと、税金の手続きもめちゃくちゃ大事です。 僕のように年末調整を逃して、あとで泣きを見ないように以下の記事もセットでチェックしておくことをおすすめします。

⇒会社を辞めたら確定申告は必須?僕がミスして損した経験から学んだ全手順※僕の無知が生んだ「大失敗の記録」を整理して、誰でも迷わず手続きできるガイドを今まさに作成しています。完成まであと少しです。

第3・第4の柱:社会福祉と公衆衛生

残りの2つは、さらっといきます。 3つ目は「社会福祉」。高齢者や障害がある方、子どもたちを支える仕組みです。 4つ目は「公衆衛生」。病気の予防や、ゴミ収集などの衛生管理です。

「なんだ、当たり前じゃん」と思うかもしれません。 でも、ブラック企業で働いていると、この「当たり前」が崩壊します。

不潔な環境、眠れないほどの長時間労働。 それは公衆衛生というインフラが機能していない「汚染地域」にいるのと同じです。 体を壊す前に、その場所から脱出する。これも立派な生存戦略の1つです。

逃げ出す勇気が出ないなら、最強の「盾」を持つプロに頼れ

ここまで読んで、「知識は分かった。でも、あのクソ上司に『辞めます』と言う勇気だけはどうしても出ない」と思ったあなた。 その気持ちも、痛いほど分かります。

心が一度ポッキリ折れてしまうと、正しい知識があっても、それを「行動」に移すエネルギーが1ミリも残っていないんですよね。 そんなときは、無理に自分で戦おうとしなくていいんです。

僕がかつてアディーレ法律事務所に依頼して、地獄の職場から抜け出したときの実体験は、以下の記事にまとめてあります。

→【体験談】アディーレの退職代行で自由を買った話。地獄から抜け出すのに、もう勇気はいらない

ただ、もしあなたが「絶対に失敗したくない」「会社と1ミリも揉めたくない」と願うなら。僕が今、自信を持って背中を押せるのは、弁護士法人が直接運営する「退職代行110番」です。

なぜ「退職代行110番」なのか?

はっきり言います。料金は高いです。 格安の民間業者が2万円台でやっている中で、ここは4万円以上します。

でも、その金額の差は、そのまま「盾の強度」の差です。ここは労働組合ではなく「弁護士法人あおば」が直接運営しているため、法的な守りの厚さが違います。

- 金銭請求のプロフェッショナル 未払いの残業代、退職金、有給消化。民間業者では手出しできない「金」の交渉を、弁護士が徹底的にやってくれます。取り返した金額で、利用料のお釣りが来ることも珍しくありません。

- 「損害賠償」なんて言わせない ブラック企業が脅し文句で使う「訴えてやる」という言葉。みやびがバックにいれば、そんな寝言は二度と言えなくなります。

- 会社への連絡は一切不要 依頼した瞬間から、あなたは上司の顔を見る必要も、電話に出る必要もありません。

これは、単なる「代行」じゃありません。 あなたがこれ以上傷つかないための、最強の「護衛」を雇うのと同じです。

安物買いの銭失いで、失敗して後悔するのだけは避けてください。 自分の身を守るためのコストをケチってはいけません。

【生存チェックリスト】あなたが明日を生き延びるために

最後に、今夜あなたがぐっすり眠るためのチェックリストを置いておきます。

- 「4つの柱」があることを忘れない

- 自分の「体」と「心」を最優先にする

- 1人で戦おうとしない

明日、あなたが少しでも軽い気持ちで目を覚ませることを、心から願っています。

それでは、僕はまた次の目的地へ向けて、トラックを走らせます。 最後まで読んでくれて、ありがとうございました。

誰にも言えない、苦しみを。スマホから、こっそり吐き出してみませんか。

24時間相談OK。会社を辞めるための法的な戦略を、プロが一緒に考えてくれます。

※本記事は筆者の実体験および個人的な見解に基づくものです。個別の案件における法的判断を保証するものではありません。