「サラリーマンの自分、将来いったい

年金いくらもらえるんだろう…」

「『ねんきん定期便』を見たけど、

正直よく分からない…」

そんな将来のお金に対する

漠然とした不安を抱えていませんか?

大丈夫!その気持ち、

僕も痛いほど分かります!

この記事では、転職7回、

そして現在はFPの勉強もしているこの僕が、

サラリーマンがもらえる年金の基本から、

リアルな平均額、

そして将来もらえる年金を少しでも増やす方法まで、

僕自身の試算も交えながら徹底解説します。

- サラリーマンがもらえる年金の、

超基本の仕組み

- データで見る!

リアルな年金の平均受給額

- 自分の年金額を、

今すぐ確認する具体的な方法

- 40代からでも間に合う、

年金を増やす5つの方法

僕も昔は「年金なんてアテにならない」

と思っていましたが、

FPの勉強やお金の勉強を始めて

その重要性に気づき、

自分の「ねんきん定期便」を

きちんと読み解けるようになりました。

そのリアルな体験があるからこそ、

あなたの疑問に答えられます。

これを読めば、

あなたが将来もらえる年金額の

具体的なイメージが湧き、

漠然とした不安が、

具体的な行動計画に変わります。

そして、

「年金だけじゃ足りないなら、

こうすればいい」

と、老後資金作りのための

知識が手に入ります。

「サラリーマンの年金」

のリアルを知り、

豊かな老後への第一歩を、

僕と一緒に踏み出しましょう!

「22ヶ所骨折・借金・転職多数」 人生のハードモードから、知識(簿記・労基法)だけで生還しました。

「逃げる」は恥じゃない、戦略だ。 40代の現場ドライバーが、教科書には載っていない「会社と戦い、身を守るための泥臭い生存術」を発信中。トラックドライバーに転職したい人への情報も発信中。

- 全商簿記1級(会計・工業)

- 日商簿記2級(知識)

- 退職代行利用経験あり

- 交通事故・労災認定(後遺障害)

ネットの嘘に疲れた方へ。僕が恥を晒してまで「証拠」を出す理由

➜ 【キャリトークのポリシー】

ノンキャリ

人生の失敗専門家・トラックドライバー

大前提!サラリーマンがもらえる

年金の種類と仕組み

「そもそも年金って、

国民年金と厚生年金、

何が違うの?」

そんな基本から、

分かりやすく解説します。

サラリーマンの年金の仕組みは、

意外とシンプルですよ。

日本の公的年金は「2階建て」

日本の公的年金は、

よく2階建ての家に例えられます。

- 1階部分:国民年金(基礎年金)

20歳以上の全国民が加入

- 2階部分:厚生年金

サラリーマンや公務員が、

1階に上乗せで加入

一般的にサラリーマンは、

この2階建ての年金をもらえる、

というわけです。

自営業の人達は、

1階部分の年金のみ受け取れます。

会社員は「第2号被保険者」

サラリーマンは、

国民年金の加入区分でいうと

「第2号被保険者」にあたります。

自分で国民年金保険料を

納める必要はなく、

毎月の給料から天引きされる

厚生年金保険料の中に、

国民年金保険料も含まれている、

という仕組みです。

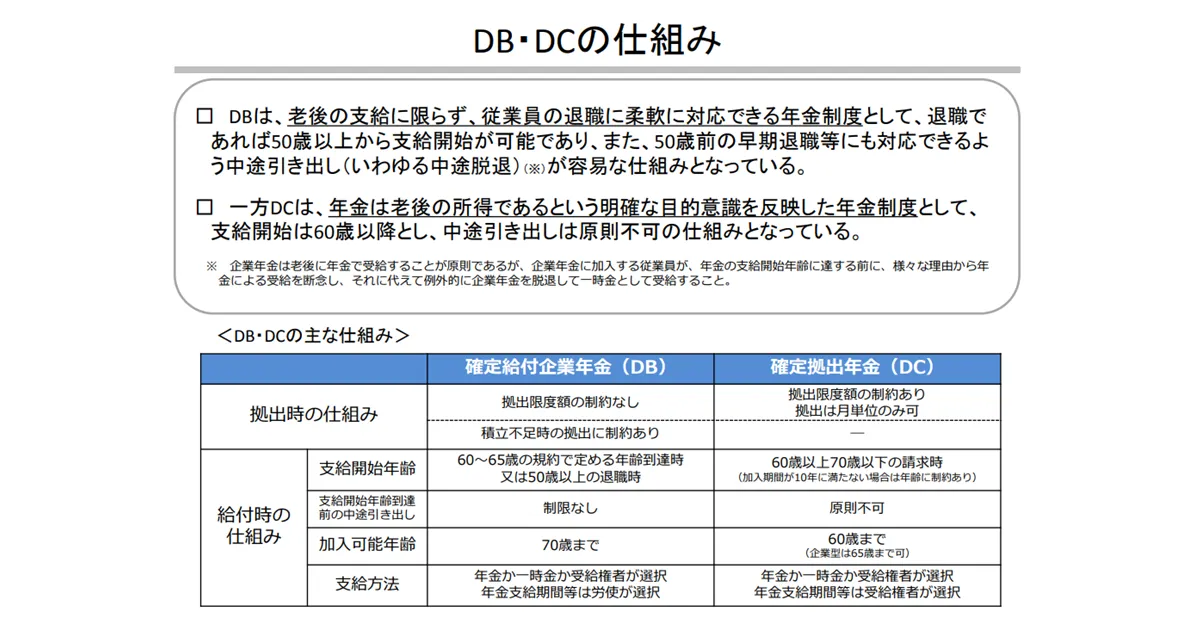

意外と知らない?

「企業年金」という3階部分

さらに、会社によっては

3階部分として「企業年金」制度を

設けている場合があります。

これは、公的年金に上乗せされる

私的年金です。

将来もらえる額が約束されている

「確定給付企業年金(DB)」や、

自分で運用する

「企業型確定拠出年金(DC)」

などがあります。

|内閣府ホームページ

【平均はいくら?】

サラリーマンのリアルな年金受給額

「じゃあ、実際にサラリーマンは

年金いくらもらえるの?」

ここでは、公的なデータを元に、

リアルな平均額を見ていきましょう。

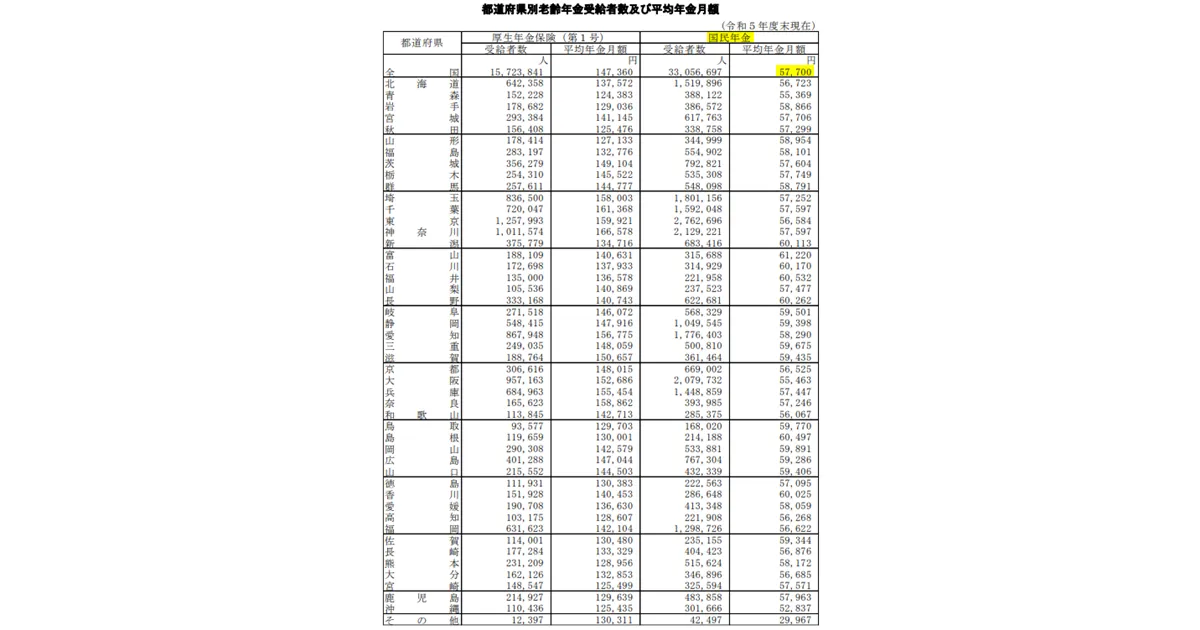

国民年金の平均受給月額

厚生労働省の令和5年度のデータによると、

国民年金(老齢基礎年金)の

平均受給月額は約5万7千円です。

厚生年金保険・国民年金事業の概況

|厚生労働省

これは、免除期間などがある人も

含んだ平均額。

もし、あなたが40年間きっちり

保険料を納めた場合の満額は、

月額約6.8万円(令和6年度)となります。

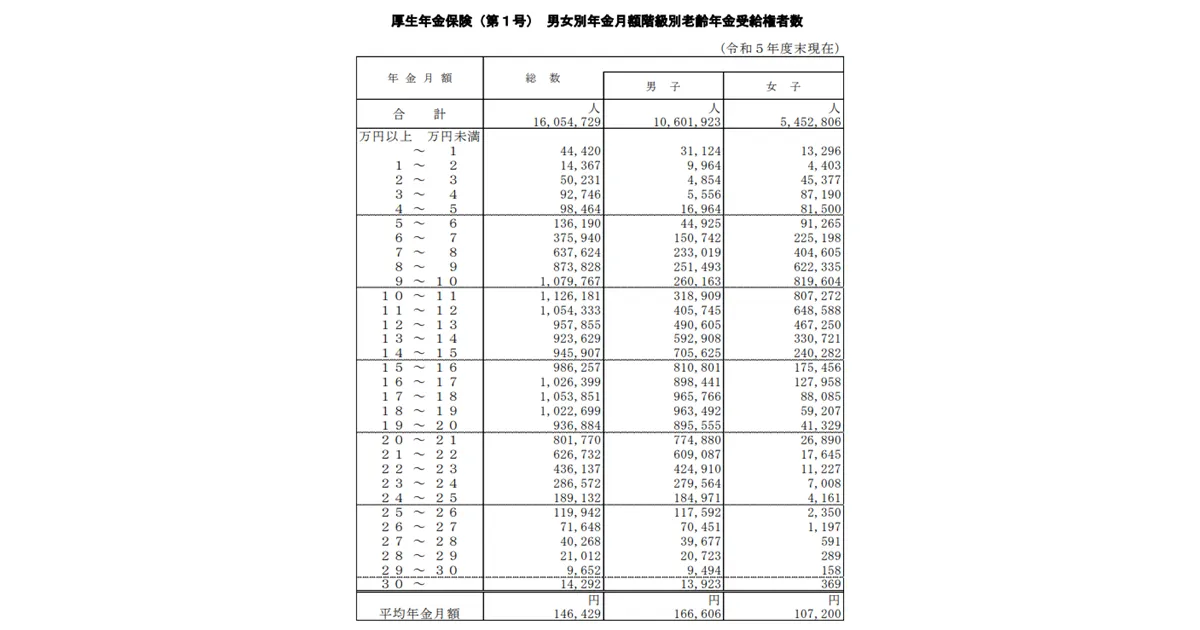

厚生年金の平均受給月額

厚生労働省のデータによると、

令和5年度の厚生年金受給者の

平均年金月額は、

国民年金分を含めて約14.6万円です。

厚生年金保険・国民年金事業の概況|厚生労働省

ただし、これはあくまで平均。

あなたの年収や加入期間によって、

金額は大きく変わってきます。

【年収別】あなたの年金はいくら?

簡単「年金早見表」でチェック!

自分の年収だと、

だいたいいくらになるのか

気になりますよね。

下の早見表で、

あなたの生涯の平均年収と

加入期間が 交差するところを

見てみてください。

将来もらえる年金額(年額)の

目安が分かります。

【年収別・厚生年金加入期間別の

年金早見表(年額・概算)】

| 加入期間 | 平均年収 300万円 | 平均年収 400万円 | 平均年収 500万円 | 平均年収 600万円 |

|---|---|---|---|---|

| 20年 | 約106万円 | 約122万円 | 約138万円 | 約154万円 |

| 30年 | 約125万円 | 約147万円 | 約169万円 | 約191万円 |

| 40年 | 約145万円 | 約173万円 | 約200万円 | 約227万円 |

(注)この表はあくまで概算です。

国民年金(老齢基礎年金)の

満額支給を前提として、

簡易的な計算式で計算しています。

この表を使う上での、補足と注意点

どうです?

こうして数字に

してみると、

「意外と多いじゃん」

と感じる人もいれば、

「やっぱり

これだけか…」と、

僕みたいに現実に

愕然とする人も

いるかもしれません

(苦笑)。

ただ、この表を使う上で、

絶対に覚えておいてほしい

注意点が3つあります。

- あくまで「超・概算」であること

この表は、あなたの

「生涯の平均年収」が、

ずっと一定だったと仮定した、

かなりざっくりとした計算です。

実際の年金額は、

もっと複雑な計算で決まります。 - 国民年金の「未納」は

考慮されていない

1階部分である国民年金の保険料を、

支払っていない期間があれば、

その分、ここから金額は

減ってしまいます。 - 一番正確なのは「ねんきんネット」

この表は、あくまで

「漠然とした不安」を

「具体的な数字」に変えるための、

最初のステップです。

あなたの本当にリアルな

見込額を知りたいなら、

絶対に「ねんきんネット」で

確認するようにしてください!

「ねんきん定期便」

「ねんきんネット」で

自分の見込額を確認する方法

より正確な金額を知るには、

毎年誕生月に届く

「ねんきん定期便」を

確認するのが一番です。

とくに50歳以上の人は、

かなりリアルな見込額が

記載されています。

→ 「ねんきん定期便」の様式(サンプル)と

見方ガイド(令和7年度送付分)

|日本年金機構

「ねんきんネット」に登録すれば、

いつでも最新の加入状況や

年金見込額を

シミュレーションできるので、

必須のツールですよ。

自分でできる!

サラリーマンの年金受給額の

簡単な計算方法

「早見表だけじゃなく、

自分で計算してみたい!」

そんなあなたのために、

年金額の簡単な計算方法を解説します。

老齢基礎年金(国民年金)の計算式

国民年金の計算は

比較的シンプルです。

「老齢基礎年金の満額 × 保険料を納めた月数

÷ 480ヶ月(40年)」

これで、あなたのもらえる

年額が計算できます。

未納や免除の期間があると、

その分満額より減ってしまう、

という仕組みですね。

老齢厚生年金(厚生年金)の計算式

厚生年金は少し複雑で、

基本は「報酬比例部分」で計算されます。

これは、 「現役時代の給料

(平均標準報酬額)と

加入期間に応じて、年金額が決まる」

という意味です。

簡単に言うと、 「給料が高くて、

長く働いた人ほど、

たくさんもらえる」 こと。

これが年金シミュレーションの

基本になります。

【注意!】この計算はあくまで目安!

繰り返しになりますが、

ここで紹介した計算方法は、

あくまで概算です。

厚生年金の加入時期によっても

計算式は変わりますし、

今後の制度改正によっても

年金額は変動します。

「だいたい、これくらいなんだな」

という目安として、

捉えておいてくださいね。

【衝撃の事実?】

年金、何年受給すれば

「元が取れる」のか?

「払った保険料の元は取れるの?」

これ、みんなが気にするところですね。

僕も計算してみて、

ちょっと驚きました。

「元が取れる」までの期間

(意外と早い?)

実は、 厚生年金に加入している

サラリーマンの場合、

受給開始から長くても10年程度で、

支払った保険料の元が取れる

計算になることが 多いです。

例えば、65歳から受給を始めれば、

75歳くらいには元が取れるイメージ。

日本人の平均寿命を考えると、

多くの人が元を取れる可能性は

高いと言えそうですね。

「元を取る」だけじゃない!

年金の本当の価値

そもそも、年金は

「元を取る」ためだけの

金融商品ではありません。

一番の価値は、

自分が死ぬまで受け取れる

「終身保障」 であること。

人生100年時代、

いつまで生きるか分からない

「長生きリスク」に備える、

(現状では)最強の保険だと僕は思います。

「年金だけじゃ足りない…」

40代サラリーマンが今からできる

「年金を増やす」方法5選

「やっぱり年金だけじゃ不安…」

僕もそう思います。

そこで、僕ら40代が今からできる

「年金を増やす方法」を5つ紹介します。

- 長く働く

(70歳まで厚生年金に加入する) - 年金の「繰下げ受給」で

受給額をアップさせる

(最大84%増) - 国民年金の「任意加入」や

「追納」を検討する - iDeCo(個人型確定拠出年金)で

「じぶん年金」を作る - 新NISAで資産運用する

方法①:長く働く

60歳以降も 厚生年金に

加入しながら働くことで、

将来もらえる年金額を増やせます。

70歳まで働けば、

その分年金額は着実に上乗せされます。

長く働くことは、

収入確保だけでなく、

年金増額にも繋がる、

一石二鳥の戦略です。

方法②:年金の

「繰下げ受給」で受給額アップ

「繰下げ受給」で受給額アップ

年金の受給開始を

66歳以降に遅らせる

「繰下げ受給」を利用すれば、

1ヶ月遅らせるごとに

0.7%ずつ年金額が増額します。

最大で75歳まで繰り下げが可能、

その場合の増額率は84%。

これも、年金を増やすための

選択肢の一つです。

方法③:国民年金の「任意加入」や

「追納」を検討する

「追納」を検討する

もし、国民年金保険料の

未納期間や免除期間があるなら、

60歳以降に「任意加入」したり、

過去10年分を「追納」したりすれば、

老齢基礎年金を増やせます。

僕も転職を

繰り返していた

時期があるので、

これは他人事じゃ

ありません。

一度「ねんきんネット」で

自分の加入記録を

確認してみてください。

方法④:iDeCoで「じぶん年金」を作る

何かと話題のiDeCo。

自分で掛金を積み立てて運用する

私的年金制度です。

最大のメリットは、

掛金が全額所得控除になり、

節税しながら老後資金を

準備可能なところです。

サラリーマンにとって、

選択肢の一つになると

僕は思っています。

方法⑤:新NISAで賢く資産運用する

NISAは、 投資で得た利益が

非課税になる制度です。

年金では足りない老後資金を、

効率よく準備するための

武器になります。

「サラリーマンの年金」に関するQ&A

年金を正しく知って、

将来の不安を希望に変えよう!

サラリーマンが年金いくらもらえるか、

具体的なイメージは湧いたでしょうか。

- サラリーマンがもらえる年金は

「国民年金+厚生年金」が基本!

- 「ねんきんネット」で、

まずは自分の見込額を

知るのが第一歩!

- 年金だけじゃ不安なら、

「iDeCo」や「NISA」で

増やす選択肢もある!

この記事を読んで、

あなたの「お金の不安」が

少しクリアになる

ヒントが見つかればうれしいです。

僕が実践している具体的な資産形成術や、

老後資金が足りないという

現実にもっと向き合いたいあなたは、

こちらの記事もきっと参考になるはずです!

今回は「年金そのもの」の

話をしました。

「年金だけじゃ足りない」という、

大きな問題に立ち向かうための

具体的なサバイバル術は、

こちらの記事で詳しく解説しています。